Die Umsatzsteuer in China ist nicht leicht zu verstehen, aktuelle Entwicklung von großer Bedeutung. Dieser Expertenbeitrag geht auf den Reformprozess seit 2011 ein, erklärt die Verringerung der Steuerlast sowie Umsatzsteuerbefreiung und Nullsatz.

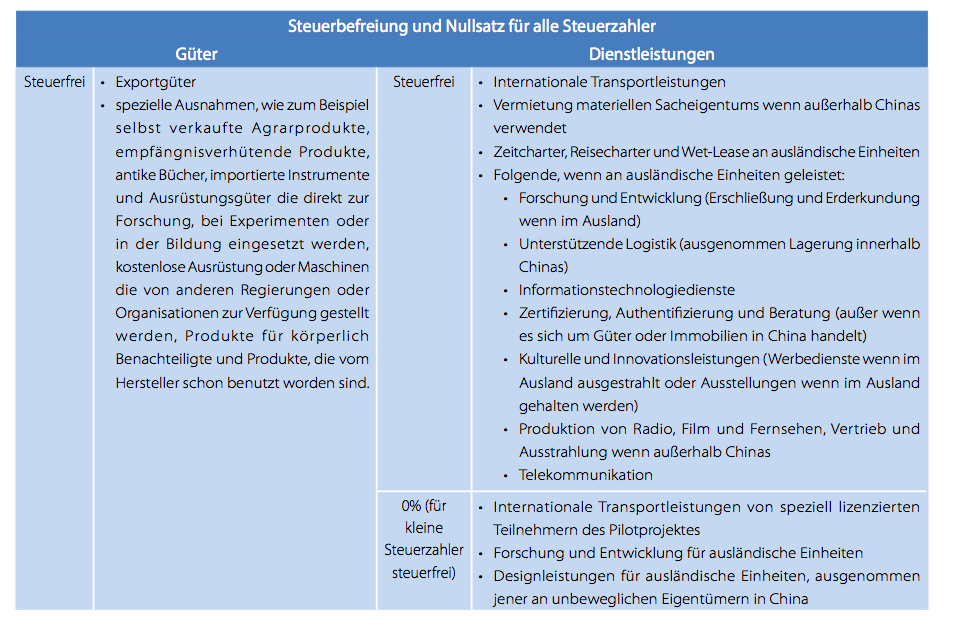

Alle Firmen oder Einzelpersonen, die Güter verkaufen, weiterverarbeiten, importieren, Austausch- oder Reparaturleistungen durchführen, sind in China umsatzsteuerpflichtig. Während für kleine Steuerzahler immer ein Umsatzsteuersatz von 3% gilt, gilt für allgemeine Steuerzahler in den meisten Fällen ein Steuersatz von 17%. Wie in der Tabelle ersichtlich, sind neben Exportgütern nur spezielle Ausnahmen steuerfrei, während eine Reihe anderer Güter mit 13% besteuert werden.

Der Reformprozess seit dem Jahr 2011

Seit 2011 wird in China die Umsatzsteuer reformiert und schrittweise auf den Transportsektor und sieben Kategorien moderner Dienstleistungen ausgeweitet. Begonnen hat die Reform, welche die Gewerbesteuer in diesen Sektoren durch die Umsatzsteuer ersetzt, am 1. Januar 2012 in Form eines Pilotprojekts in Shanghai. Dieses wurde dann auf 11 weitere Provinzen und schließlich zum 1. August 2013 landesweit ausgeweitet. Bis 2015 soll die Reform auch im Transport- und Postsektor und durch

Eine Ausweitung auf den Finanz- und Versicherungsdienstleistungssektor und die Immobilien-, Bau- und Unterhaltungsindustrie komplettiert werden und schließlich alle Produktionsprozesse und Dienstleistungen, die zuvor mit der Gewerbesteuer belastet waren, abdecken. Seit 1. Juni 2014 fällt auch die Telekommunikationsindustrie unter das neue Umsatzsteuersystem.

Während global eine Tendenz vom Gewerbesteuersystem weg zu Umsatzsteuersystemen besteht, liegen für die chinesische Regierung die Gründe zur Reform vor allem in der Komplexität des bestehenden Systems, in dem Produkte von der Umsatzsteuer und Dienstleistungen von Gewerbesteuer betroffen sind. Außerdem soll die Reform die Konkurrenzfähigkeit von Unternehmen im wachsenden Dienstleistungssektor in China fördern und sie zu Investments anregen.

Verringerung der Steuerlast im Pilotprojekt

Mit dem Pilotprojekt werden zuvor von der Gewerbesteuer betroffene Sektoren nicht nur in das Umsatzsteuersystem übergeführt, sondern es werden auch zwei neue, niedrigere Umsatzsteuersätze mit 6 und 11% eingeführt. Obwohl diese neuen Steuersätze höher als die der früher geltenden Gewerbesteuer sind, kann es durch den Abzug der Vorsteuer von der zu den jeweiligen Steuersätzen zu zahlenden Umsatzteuer für Steuerzahler zu einer erheblichen Verringerung der Steuerlast kommen. Eine Ausnahme bildet im Moment der Logistiksektor, in dem die Steuerlast durch die Reform deshalb erhöht ist, weil die 11%- Rate des Transportsektors und 6% auf Lagerung, Lieferung und Frachtspeditionen die zuvor zutreffende Gewerbesteuer von 3% ersetzt und abziehbare Vorsteuern, wie etwa auf Benzin, sehr gering sind. Das chinesische Finanzministerium ist aber optimistisch, dass sich diese Lage verbessern wird, sobald alle Bereiche des Transportsektors dem Umsatzsteuersystem unterliegen und noch nicht betroffene Steuerkosten somit zum Vorsteuerabzug berechtigt sind.

Umsatzsteuerbefreiung und Nullsatz

Während bestimmte Dienstleistungen mit einem Umsatzsteuernullsatz belegt sind, sind andere von der Umsatzsteuer befreit. Sowohl erstere als auch letztere Dienstleistungen sind von der Ausgangssteuer befreit, aber nur beim Nullsatz kann die Vorsteuer gutgeschrieben und/oder rückerstattet werden.

Im Gegensatz dazu können Güter nur unter eine Steuerbefreiung nicht aber unter den Nullsatz fallen, doch wird ihnen die Vorsteuer abhängig von der Rückerstattungsrate (auf die Verkaufssumme bei Produktionsunternehmen bzw. auf die Einkaufskosten bei Handelsunternehmen) rückerstattet. Sollte eine Dienstleistung, die unter die neuen Bestimmungen der Reform fällt, Anspruch auf sowohl eine 0%-Besteuerung als auch eine Umsatzsteuerbefreiung haben, gilt der Nullsatz als vorrangig zur Steuerbefreiung. Anbieter von mit 0% besteuerten Leistungen können sich aussuchen, die Umsatzsteuer zu zahlen oder eine Befreiung zu beantragen. Allerdings ist es im letzteren Falle dem Steuerzahler in Folge nicht möglich in den folgenden 36 Monaten eine 0%-Besteuerung auszuwählen. Da der Prozess zum Erhalt einer Steuerrückerstattung für mit 0% besteuerte Leistungen sehr komplex ist, wählen manche Steuerzahler, die nur geringe abziehbare Vorsteuern haben, die Steuerbefreiung. Weder für umsatzsteuerbefreite noch für mit 0% besteuerte Leistungen werden spezielle Umsatzsteuerrechnungen ausgestellt. Um eine Umsatzsteuerbefreiung und/oder –rückerstattung zu erhalten, muss diese mit Einreichung der Umsatzsteuererklärung beantragt werden. Zusätzlich werden Dokumente, wie etwa ins Chinesische übersetzte Dienstleistungsverträge, Beweise, dass die Leistungen beispielsweise im Ausland erbracht worden sind oder, im Falle von Gütern, Exportbestätigungen, benötigt.

Dieser Artikel ist ein Auszug aus dem Asia Briefing Magazin Herbst 2014 „Umsatzsteuer in Asien“. Diese Ausgabe befasst sich mit dem Thema und der korrekten Handhabung der Umsatzsteuer in China, Indien und Vietnam. Sie können das Magazin hier kostenlos herunterladen.